Выбор оптимальной схемы вывода валюты с Upwork 2020

Здравствуйте.

Сразу отмечу, что видел подобные вопросы на форуме и ответы на них, но хотелось бы получить акутальную информацию для реалий 2020 года.

Я планирую открыть ИП для работы на зарубежной фриланс-бирже Upwork.

Насколько я понял из материалов на вашем сайте, наиболее приемлемым вариантом для вывода долларовой выручки является её перевод на рублёвый счёт физ. лица. Судя по всему (https://tochkabank.net/obsluzhivanie-fizicheskih-lits), Точка не работает с физ. Лицами. В связи с эти есть несколько вопросов.

- Поправьте меня если это не так и есть выгодный вариант открытия счёта физ. лица в Точке, при условии, что в месяц необходимо будет обналичивать от 300 000 до 500 000 рублей.

- В каком банке из группы Открытие выгоднее открыть счёт для физ. лица, если в месяц необходимо будет обналичивать от 300 000 до 500 000 рублей?

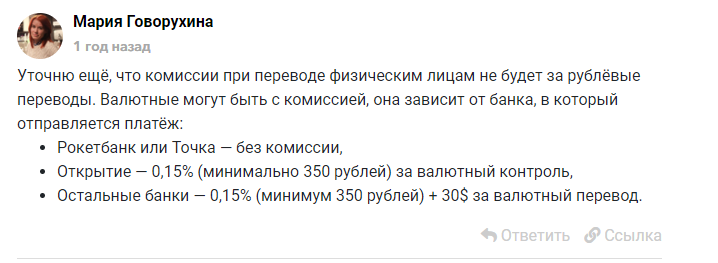

- Судя из описания тарифов, в слуае перевода в банк из группы Открытие, комиссия за перевод составит 0,15%.

- Это единственная комиссия?

- Имеется ли при этом лимт на размер переводимой суммы?

- Если переводить на счёт физ. лица в банке, не из группы Открытие, судя из описания тарифов, комиссия составит 0,15% + 30$ за каждый перевод.

- Это единственная комиссия?

- Имеется ли при этом лимт на размер переводимой суммы?

Если я хочу часть прибыли оставить в долларах. В Точке, как я понял, можно привязать к валютному счёту ИП бизнес-карту, которой можно будет расплачиваться заграницей. Так как данные расходы рассматриваются как расходы, связанные с деятельностью организации, есть ограничения на виды трат (аренда, снятие наличных, питание).

5. Какие траты в этом случае запрещены?

6. Какой месячный лимит на траты?

Альтернативным вариантом вывода денег в валюте видится перевод на долларовый счёт стороннего банка.

7. Какаие тарифы на эти переводы? Такие же как и при рублёвых переводах (0,15% или 0,15% + 30$) или отличаются?

8. Имеется ли при этом лимт на размер переводимой суммы?

9. Если есть ещё варианты по выводу/хранению денег в валюте, просьба указать их.

В описании тарифов Точки указано, что начисляется процент на ежедневный остаток на рублевом счёте.

10. Начисляется ли процент на ежедневный остаток на валютном счёте?

Насколько я понял из ваших тарифов, в случае если необходимо выводить до 400 000 рублей в месяц, наиболее оптимальным будет тариф Начало.

11. Просьба подтвердить это, либо обосновать почему Развитие будет выгодней?

Заранее благодарю за ответы.

Здравствуйте, Михаил.

Подготовим ответы на все вопросы и напишем :)